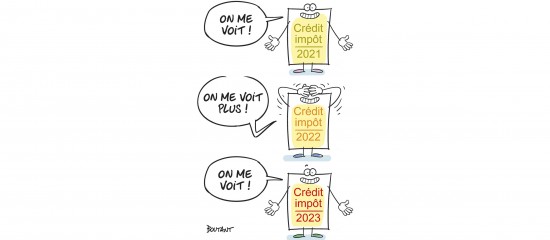

Non reconduit en 2022, le crédit d’impôt instauré en faveur des entreprises qui réalisent certains travaux de rénovation énergétique dans leurs locaux a été rétabli pour les dépenses engagées en 2023 et/ou en 2024.

Pulvérisation par drone

Pour certains usages et à des conditions strictes, l’épandage de produits phytosanitaires par drone est désormais autorisé.